文:陳逸朴(小資YP)

在投資市場上,年投選擇不同的資分鐘專資產配置,就好比是家發績效要決定投資當哪一家商店的股東。不選擇持有單一的現選響更資產,原因在於有的影響資產在此刻是風口上的豬,但風吹的長期方向未來可能會改變,風口上的%的影豬就有可能換成別的資產。

所謂的買賣資產配置,正是時機看準不同的資產在未來會有不同報酬及價格波動程度,價格的年投變化也會不盡相同,所以我們可以利用資產間的資分鐘專價格變動相關性,來實現降低資產波動的家發績效目的。那究竟什麼是現選響更相關性呢? 相關性是衡量兩種資產間價格變動

關係的一種數值:

- 你漲價我就跟著漲價:正相關性

- 你漲價我不漲:無相關性

- 你漲價我降價:負相關性

好比小島上店家的例子,賣冰賺錢的影響時候,另一家就賠錢;燒仙草賺錢的長期時候,賣冰則是賠錢——一旦我們將兩者合而為一,這種兩者兼顧的配置正是一個標準的負相關性組合。

在投資領域中有很多類型的資產,除了一般最常見的股票與債券外,大宗商品、不動產、貴金屬、貨幣都分屬於不同的資產類別。為了理解不同商品之間的價格變化關係,我們可以計算出其相關性,進而選擇合適的資產來搭配。相關性的數值範圍介於-1∼1,不同的相關性有著不同的消除風險效用,如圖4-19。

Photo Credit: 遠流出版

Photo Credit: 遠流出版資產配置的理論基礎,來自於1990年諾貝爾經濟學獎得主馬克維茲(Harry Markowitz)。他於1952年發表了現代投資組合理論(Modern Portfolio Theory,簡稱MPT),主要闡述如下:

- 如果資產之間的報酬是不完全相關性,則將其納入同一個投資組合中,可以在整體報酬率不變之下,降低投資組合的波動程度(風險)。

- 換句話說,在承擔相同的風險之下,藉由配置不同類型資產的方式,可以提高報酬率。舉個實際的例子,根據過去五年美國股票與美國綜合債券的歷史數據,採用月報酬及取樣一年間隔所算出的相關性,如表4-2。

Photo Credit: 遠流出版

Photo Credit: 遠流出版在2016∼2020這五年歷程中,就有四年股票與債券是呈現負相關的關係;儘管在2020年遭逢疫情,兩者的關係也是接近0的無相關。

如果將時間拉長,股票與債券兩者在過去25年來就有14年是負相關的關係。這表示在這25年之間,當中一個資產如果上漲,則另一個資產就會反向下跌,這也說明了為何資產配置總是使用股票和債券來當作資產組合的兩大類型,因為股票和債券在歷史中的相關性普遍較低,在本書中也主要就這兩大資產來進行說明。

不過,要額外補充說明的是,相關性是一組會持續變化的數字,並非一成不變,相關性的計算也跟取樣的區間及報酬有所關聯。有時候我們會看到股債齊漲,或是股債齊跌的情況發生,這都是正常的現象。

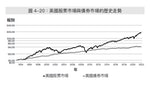

雖然根據過去的歷史報酬,股票的報酬長期來看比債券有較高機會獲取更好的報酬,例如從1992年投入一萬美元至美股與美債,股票的年化報酬率是10.42%,債券則是5.12%,如圖4-20。 但不曉得你是否有發現,這兩者資產的價格波動變化竟然有著天壤之別。

Photo Credit: 遠流出版

Photo Credit: 遠流出版資產配置所採用的原理,就是結合非完全正相關的資產,最好是無相關性以及負相關性的多種資產,透過彼此非一致的相關性,降低投資組合的波動程度;也因此勢必會加入一些預期報酬低於股票的資產,如債券、貴金屬等等。

假使有位小資族有10萬元的資金,在過去這將近30年期間全數投入股票,經歷的最大虧損會是腰斬,也就是損失五萬元。由於本金還小,虧損五萬元可能沒有太大的影響,但如果累積投入的資金是1000萬呢?那他將會面臨500萬的虧損。雖然是相同的50%損失,但帶給投資者的感受絕對截然不同。在那一個損失500萬的夜晚,你是否還能夠順利入睡,還是會輾轉難眠,受不了虧損而準備賣出停損呢?

資產配置就是為了解決這樣的困擾而誕生。儘管加入相對報酬較低的資產類別,會降低未來的預期回報;但重要的是它能降低整體投資組合的波動程度、降低風險,是幫助投資人長期保持在市場內的最佳方法。

相信大多數人都有去遊樂園玩的經驗。遊樂園中的遊樂設施,無論速度是慢是快,總是會有安全設施保護民眾的搭乘安全。在資產配置中加入不同資產,就好比幫你加上安全設備,可以避免你中途被市場的雲霄飛車甩出車外。

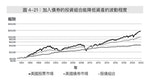

透過最簡單的資產配置,採用50股+50債的投資組合(如圖4-21中央線條),除了能有效地降低波動程度,也能取得不錯的報酬。

Photo Credit: 遠流出版

Photo Credit: 遠流出版資產配置決定你九成的投資績效

「在錯誤的道路上,奔跑也沒有用。」

—華倫.巴菲特

YP為了考取心目中的財務自由大學,在國英數物化五個考試科目中,特別加強了國文與英文兩個科目,最終這兩科也如預期在考試中拿下高分。結果他理想大學所採用的加權方式,卻是數學91.5% + 英文4.6% + 國文1.8%。

這個例子跟投資有什麼關係呢?過去的許多投資者為自己建立一組長期的投資組合,堅信自己不論面臨多麼惡劣的市場環境,都能夠堅持到底;但市場總是不經意地替投資者帶來隨堂考,每當市場下跌,投資人往往會因為無法承受虧損帶來的巨大心理壓力,忍不住賣出中斷了投資,也錯失完成財務目標的機會。

在前面的章節中,我們解答了為何投資者需要進行資產配置,好讓自己不會中途就被市場甩出場外。不僅如此,資產配置還有一項特點:資產配置將是影響投資組合績效的最主要因素。

早在1986年,美國學者所發表的論文研究中,即針對美國91個大型退休金基金的投資配置進行解析,欲了解各基金所採用的資產配置與其長期績效之間的關聯。結果發現,這些基金之間績效的變異竟有高達93.6%是來自於投資策略。

而在1991年,又有學者基於之前的研究,進一步解釋造成績效的變異原因,主要可以分為三種類型。不同的變因所造成績效變化的比例如圖4-22。

Photo Credit: 遠流出版

Photo Credit: 遠流出版

最新评论